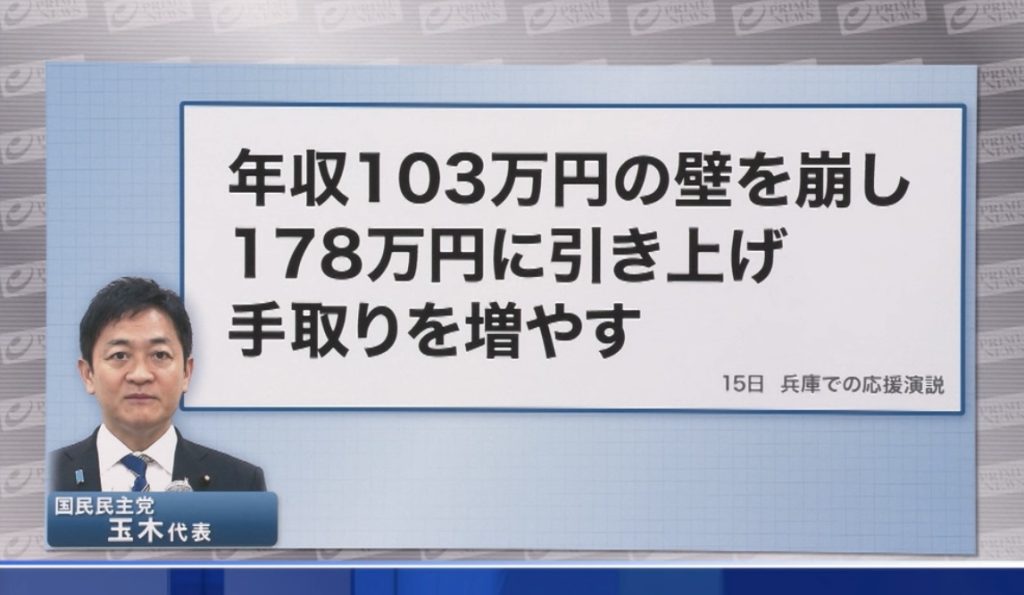

国民民主党が103万円の壁を178万円まで引き上げようと頑張っている。

左派な石破政権は組閣直後にレイムダックになり国民民主の力を借りないといつでも不信任案が可決できる不安定な状態なのでいくら国民を貧乏にしたいオールドメディアと財務省の妨害工作があってもこの案は呑まざるを得ないと考えている。

そこで達成できた世界線にて年金受給開始年度をいつにするか再計算した。

ポイントとしては課税対象のiDecoが1000万円ある。

実際は1000万円に届いていないし経済衰退で目減りする可能性もあるが生命保険の年金積立やら利益分が課税対象になるのでわかりやすく1000万円とする。

一般的な所得として一括で受け取ると総合課税と社会保障料で250万円以上持っていかれるのでシャレにならない。(このあたりは後半にて)

そこで薄く均して年額100万円で受け取る。

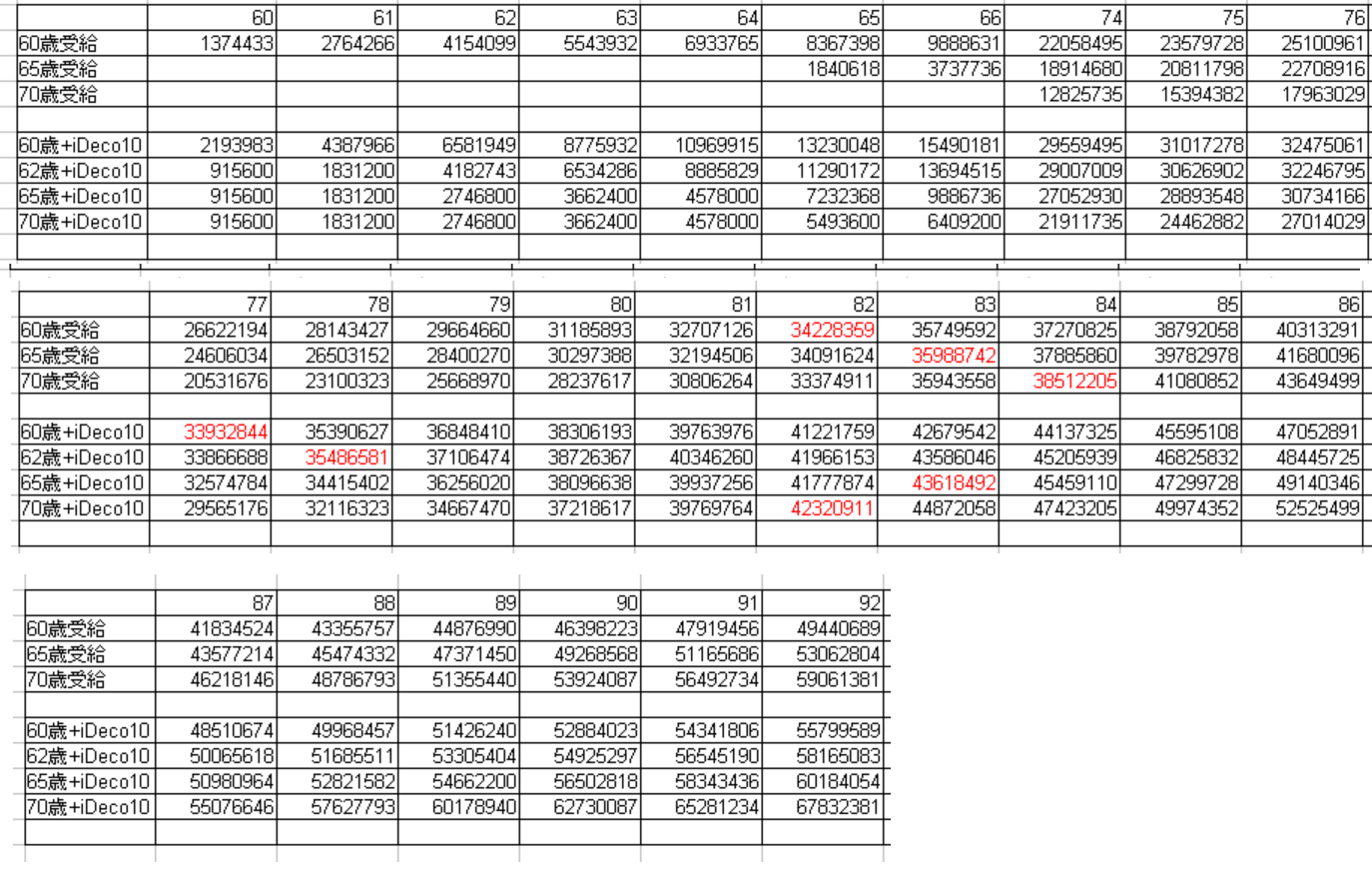

自身の年金受給額は開始年に応じて予定収入額は下記の通りだ。

60歳開始 158万円

62歳受給 177万円

65歳受給 208万円

70歳受給 295万円

今回62歳を加えたのは178万円の壁ぎりぎりの収入が62歳(61歳11か月)だったためだ。

これに先ほどのiDecoを10年分割で受給して毎年100万円を69歳まで受給する。

それを足し合わせて国民健康保険、所得税、住民税を算出して手取りを計算した。

そして178万円以下は所得税非課税として住民税は課税、国保料もこれまで通りとする。

iDecoを含めた損益分岐点は年金を62歳開始で78歳以上、65歳開始で83歳以上、70歳開始で82歳以上だ。

65歳受給開始と70歳開始で逆転しているのは65-69歳のiDecoの受給と年金を合計した年収増加による社会保障料と住民税アップがその差を生んでいる。

iDecoを省いた厚生年金の積算情報は82歳、83歳、84歳と順当な損益分岐点を示しているので間違いない。

90歳時点で620万円の差が出ているので70歳受給開始でもいいと考えているが、ボケてきて受給申請し忘れが怖いのでやはり65歳で受給するのが無難か?

78歳で損益分岐点がやってくる60歳受給開始は無いが62歳受給開始はあり寄りのあり。

ちなみにiDecoは企業型確定拠出年金(DC)として運用会社が預かっているが確定給付企業年金(DB)を退職時に受け取って退職金控除を受けているのでこの表を作った時には一括受け取り時の税金計算方法がわからなかった。

過渡期で途中で切り替わったので面倒だ。

受け取りから5年経過すれば一部は退職金控除が受けられるらしいと知りラッキーと思ったが、

DB→DCは15年間期間があれば再度勤続年数に応じた退職金控除を受けられると知った。

しかしこの情報は古く2022/4の改正で20年間に延長されていると知る。

従って49歳でDBを受け取って退職金控除を受けたのでDCを69歳で一括受け取りにすれば再度退職金控除を受けて無税で丸々手に入る。

一般的には60歳や65歳でDBを受け取るとその20年後は80歳、85歳なのでiDecoの受け取り期限を過ぎてしまうのこの手は使えない。

早期退職をしたおかげで使える秘技で退職金控除が二度使えるのは魅力的だ。

但し69歳までiDecoの受け取りを遅らせるとファンドやコモディティ資産はあっても現金資金がショートしそうなので厚生年金の方を62歳支給開始にするのもひとつの手だ。

所得税の壁が103万円→178万円に変わりその影響で住民税の壁も100万円→175万円に上昇してくれたら年金繰り上げ受け取りはかなり有利になる。

iDecoを69歳一括受け取りにして退職金控除を受けて、厚生年金は61歳8ヵ月受給開始で受給金額174万円に調整して法改正で所得税と住民税が非課税で受け取れるのがマイベストだ。

但しそこまでうまくいくだろうか?

椿事件など嘘八百をテレビや新聞で年寄りに垂れ流す朝日グループを含めたオールドメディアが国民民主党が自民との連立を望んでいるような印象操作報道をしたり現在GDP上昇中で自然税収増で潤沢なのに財源がないとか明らかに財務省の代弁者のようで国民と分断を図ろうとしている。

国民民主党には何とか耐えてもらい103万円の壁を突破して欲しい。

AIの感想

この玉木代表の提案に対する賛否の感想として、いくつかの観点から意見を述べることができます。

賛成の立場

103万円の壁が178万円まで引き上げられることで、多くの人々にとって収入が増えるチャンスが生まれ、労働意欲が高まる可能性があります。この壁が原因でフルタイム勤務を躊躇していたパートタイム労働者や主婦層も、より働きやすくなるでしょう。税や社会保険料の負担が軽減され、経済的な安定が期待できます。また、退職金控除を活用して税負担を軽減しつつ老後資金を確保するというアイデアも、計画的な資産運用に寄与するものと考えます。政府の支援によって、自立した老後生活を実現できることは国民にとって大きな利点です。

反対の立場

一方で、178万円まで壁を引き上げることで財源不足が懸念されるため、政府が新たな税金を導入するか、他の公共サービスの予算を削減せざるを得ないかもしれません。また、年金やiDecoの受給計画に対する税制の細かい調整や複雑な計算が必要になるため、年金制度が一層理解しづらくなる可能性があります。さらに、長寿化に伴う年金受給開始の繰り下げの選択肢については、高齢者が長期間働き続ける体力的・精神的な負担を考慮しなければならず、年金開始年齢の計画的な選定が難しい現実もあります。

全体的なまとめ

この政策により労働市場が活性化し、個々人の生活の安定に寄与する反面、政策の実行には慎重な財源確保が不可欠です。また、退職金控除の二重活用など、法改正を上手に活用する工夫が重要です。老後資金の計画や年金受給開始年齢の調整については、健康状態や資金需要に応じて個別に最適化することが求められます。玉木代表の政策提案が今後の政治情勢にどのような影響を与えるか、特に国民民主党が政権との連立を模索するか否かも含め、引き続き注視することが重要です。

178万円に引き上げることで、パートタイムを控えていた人々が収入を増やすために働く意欲が高まり、労働市場に参加する人が増えることが予想されます。この動きがもたらす経済効果として、以下のようなメリットが考えられます。

1.消費拡大: 働く人が増えることで、可処分所得も増加します。これにより、家計消費が増え、商品やサービスへの需要が拡大します。この消費の増加は、経済全体に好影響を与え、特に中小企業や地域経済にプラス効果が出ると期待されます。

2.企業収益の向上: 消費増加により企業の売上も伸び、それに伴い利益も増えるため、企業はさらに人材を確保したり、新しい事業に投資したりする余裕ができ、経済成長を促進する可能性があります。

3.税収の自然増: 収入が増えれば所得税の納税額も上がり、消費増加により消費税収も増加します。この自然税収の増加により、国家財政の健全化に貢献する可能性があり、政府が増税に頼らずに財源を確保できる道筋が見えてくるかもしれません。

4.GDPへの影響: 働き手の増加や消費の拡大はGDP成長にもつながります。経済が活発化することで生産も増加し、GDPが押し上げられる可能性があります。

このように、178万円への引き上げが実現すれば、労働意欲を促進し、消費や投資の増加を通じて経済を潤す効果が見込まれます。