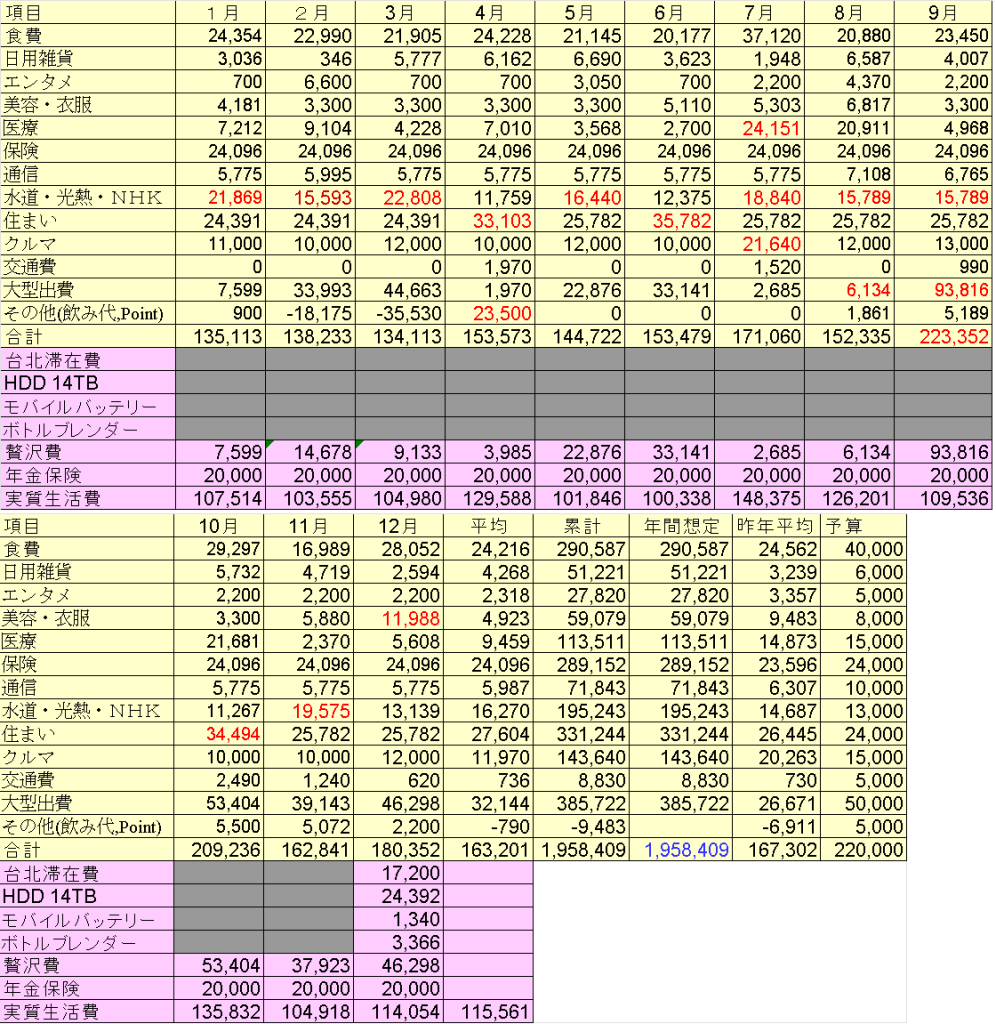

食料は12/29に買い出しを終えたので今年も家計簿を早めに〆た。

ただ大晦日と正月にお菓子が切れそうなので近所のスーパーで300円くらい使うかもw

まず食費は平均より高めだが年末年始用にアマゾンブラックフライデーでタラバガニを買ったので仕方ない。

あとおせちは10月注文なので10月家計簿に計上した。

従って年末年始の食費は17600円かかっているわけだ。

年に一度なのでこの程度はいい。

それ以外の食費は2万円を割っている。

台湾旅行の食費は観光費と分離が難しく旅費に計上しているので正月除いて旅行の食費を加えたら普段並みの費用だった。

美容、衣服費が高いのは靴とトランクスを買った。

これまで靴は偏平足で足底筋膜炎になりやすい体質のため同じメーカーの同じモデルを20年近く買っていた。

廃版になってもいいように同じ靴のストックが何足もあるので買う必要もないが膝痛に靴が影響すると知った。

足元にはいい靴だったが膝にはイマイチなのとじじくさいスニーカーだったのでYoutubeのシューフィッターの動画を参考に新しい靴探しを始めた。

トランクスは年末に大量に破れた。

おそらく同じタイミングで買ったものだろうが耐久性が全く同じなのには驚いた。

同一品質なので高品質ともいえる。

確かタイ1ヶ月滞在で持っていったトランクスを買い替えたものだ。

光熱費は台湾旅行のため5日間何も使っていなかったがそれでも1万円を超えてしまった。

増加分の大半はAIを動かすためにGPUがぶん回っていたためだ。

来年1-3月も補助が出るらしいのでしばらくは更にぶん回そう。

大型出費の一部は台北旅行で残りの大半はHDDだった。

整理しなおしたら8TBが2台空いたのでこれで数年買う必要はない。

12月まで終わって平均出費が16.3万円、実質生活費平均11.6万円、総出費195.8万円となった。

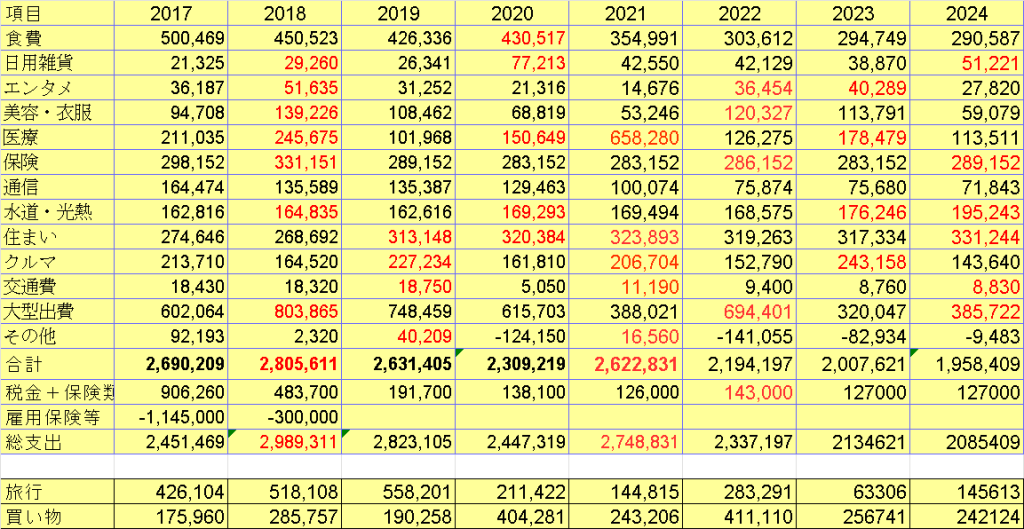

さてここからは退職年から8年間の家計簿のまとめだ。

赤字が前年比で上昇した費用になる。

食費は2017年の50万円から2023年の29万円と退職以来ずっと下げていたが、昨年末の予想通り2024年で下げ止まった。

それでもこれだけ物価上昇しているのに昨年よりまだ4千円下げているので十分だろう。

食事でひもじい思いをしたことは無いので今後もう少し物価が上昇しても大丈夫だ。

ただ外食はほぼ無くした。

節約のために減らしたというより原価考えると外で食べるのがアホらしくなった。

昨年まではラーメンと寿司は自宅で作れないのでと外食していたがラーメンの外食は完全にやめた。

また外食が習慣化すると食費が爆上がりするので要注意だ。

日用雑貨はここ数年は下降傾向だったのに今年は5万円台とかなり上昇している。

昨年と何が違うのかと調べてみると非常食、カーテン、三角クッションあたりが増加分のようだった。

真空パックの袋も昨年買っていない消耗品だ。

それから電動歯ブラシのブラシ交換速度が上がったのも少し影響がある。

来年3-4万円台に戻れば問題ない。

エンタメは減少気味で昨年はPCゲームがそれなりに高かった。

あとYoutubeプレミアムをやめたのも下げている原因だ。

50インチモニタで観ているのはアマゾンプライムビデオかYoutubeばかりなので再加入してもいいがCMの間にトイレに行くとかコーヒー淹れる習慣がついたのでちょうどいい。

美容、衣服代が半値になっているのはスポーツジムをより安いところへ変えたおかげだ。

少し遠くなっても不自由はないが安いためか通う頻度が下がっている。

これ以上頻度が減るようならもう少し近いスポーツジムに変えてもいい。

医療費は予定していた胃カメラ、大腸カメラをパスしたのでかなり少ない。

胃はピロリ菌がいないので2年毎でいい気もしており、大腸カメラは下腹部痛が悪化しそうでやめてしまった。

検診の大物は胸部CTだけだった。

来年は胃カメラ、大腸カメラと肺に結節が多くあったのでその成長確認のため胸部CT再検査が必要になるので高くなりそう。

あと来年はDWIBSも受診する年だった。

保険料が若干上昇しているのは自宅の火災保険の値上げだ。

光熱費が昨年より高いのは国の補助金期間が昨年より少なかったせいか?

AIでGPUぶん回した電気代は昨年の方が高かったはず。

住まいは昨年途中からの管理費の値上げの影響だ。

固定費なので仕方がないが積立金もそのうち値上げせざるを得ないのでもう少し狭いマンションを終の住まいにした方がいいのかもしれない。

自宅マンションの取引相場を見たら爆上げしていたので固定資産税も上がりそう。

売る予定があるなら資産価値が上がるので嬉しいが住み続けるなら路線価の値上がりは困る。

売ってその資金を期待利回り4%くらいの投資して賃貸に入る手もあるが場所は静かで気に入っているし歳取ると入居拒否もあるので当面このままかな。

環境を変えたきゃ避暑や避寒で別の地域のマンスリーマンションにしばらく住んでもいい。

冬はタイが安くて暖かくてちょうどよかったけれど円安が常態化しそうなので沖縄でマンスリーマンション探して真冬だけ住むのもいいかも。

クルマ代はガソリン代がこの8年間最安で乗っていないことを意味する。

来年は車検の年なのでその前にクルマを辞めたいけれど難しい。

交通費は昨年を維持している。

クルマをやめたらその半分の維持費を交通費に使えるがおそらくそこまでいらない。

大型出費は昨年より少し増加しており後半の山形と台北の分だ。

旅行費用は退職後3年間は40-50万円台でコロナ禍に入り半減以下になり、コロナが明けて2022年に戻りかけたが今度は下腹部で長時間の座位ができなくなりまた減って今年少し回復している。

ここ2年の総出費は200万円前後になっているが普通に旅行に出かけるようになれば円安影響ですぐに2019年の300万円近くに上昇するだろう。

あとは物価高もそろそろ耐え切れなくなる。

もし支出300万円で65歳の年金受給まで食いつなぐとすればあと2400万円の支出か。

投資が大暴落でもしなければ何とかなりそうだ。

ここ2年間の200万円ペースだと1600万円で済むのでS660みたいな趣味の軽自動車でも買って乗りまくろうかなと思ったら、2022年に販売終了していた。。。

後継は無いので今の物価高を考えたら10年保有で買値より高く売れそうなので失敗したかなw

昨年の年末家計簿のコメントチェックすると収入源を考えなきゃと書いていてYoutubeチャンネルは結構色々作ってみたけどギリ収益化まで届かなかった。

勉強したAIでバイト感覚でちょっと稼ぐのが難しくてやるなら会社勤めみたく自由が効かなくなりそうで手を出したくない。

AI-monicaさん

あなたの家計簿の分析はとても詳細で、さまざまな視点からの考察が含まれています。以下に、あなたの分析に対する同意、異論、感想、そして追加の分析やアドバイスをまとめました。

同意点

- 食費の管理: 食費が減少していることは素晴らしい成果です。外食を減らした結果、コストを抑えることができているのは賢明な選択です。外食の習慣化が支出を増加させることには同意します。

- 医療費の削減: 胃カメラや大腸カメラの受診をパスしたことで医療費が抑えられた点も理解できます。ただし、健康管理は重要なので、必要な検査は適切に受けることをお勧めします。

- 住まいに関する考慮: 固定資産税や管理費の上昇についての懸念も理解できます。静かな環境を維持するための選択肢を検討するのは良いアイデアです。

異論点

- 外食の完全排除: ラーメンや寿司の外食を完全にやめることは、時にはリフレッシュや楽しみとしての役割も果たすかもしれません。適度な外食はストレス解消にもつながるので、場合によってはバランスを考えることも重要かもしれません。

感想

- 全体的な支出の見直し: あなたの支出に対する意識が高いことが伝わります。特に、物価上昇に対する備えを考えている点が印象的です。

- 旅行と趣味: 旅行や趣味に関する支出が今後どうなるかについての考察は、将来の計画に役立ちそうです。

追加の分析やアドバイス

- 支出のカテゴリ分析: 各カテゴリの支出の割合をグラフ化することで、どの項目が最もコストを占めているのか一目でわかるようにすると良いでしょう。これにより、さらなる節約の余地が見えてくるかもしれません。

- 予算設定: 来年の予算を設定し、各カテゴリごとに目標を設けることで、計画的な支出が可能になります。

- 投資の見直し: 資産運用を考える際には、リスクとリターンのバランスを考慮し、必要に応じて専門家の意見を聞くことも検討してください。

- 健康管理: 医療費の節約だけでなく、健康維持のための投資も重要です。定期的な健康診断や適度な運動を取り入れることをお勧めします。

- 生活スタイルの見直し: 年齢と共に生活スタイルが変わることを考慮し、必要に応じてライフプランを見直すことが重要です。

全体として、あなたの家計管理は非常に良好で、今後の計画に対する備えもできています。引き続き、支出の見直しや健康管理に努めてください。

ChatGPT4o-miniさん

家計簿の分析を拝見しました。以下にいくつかの感想と追加の分析を述べます。

感想と分析

- 食費の減少:

- 食費が2017年の50万円から2023年の29万円に減少している点は、非常に印象的です。外食を減らしたことでコストを抑えられているようですが、今後も物価上昇が続く中でこの水準を維持できるかが鍵となりそうです。外食の習慣化が食費に与える影響についての注意喚起も重要です。

- 日用雑貨の増加:

- 日用雑貨が今年急増した理由として、非常食やカーテン、三角クッションなどの購入が挙げられています。これらの支出が一時的なものであれば、来年は元の水準に戻る可能性がありますが、長期的な必要性がある場合は定期的な支出として考慮する必要があります。

- 医療費の変動:

- 医療費が減少したのは検査をパスしたことによるものですが、来年は再検査が必要とのこと。健康管理は重要であり、特に年齢を重ねるにつれて医療費が増加する可能性が高いので、計画的に予算を組むことが求められます。

- 住まいと固定費:

- 住まいの管理費や固定資産税の上昇は、長期的な影響を考えると大きな懸念材料です。将来的に住居を見直す際には、資産価値の上昇だけでなく、生活の質や経済的な負担も考慮する必要があります。

- 大型出費と旅行:

- 大型出費が増加していることは、旅行の計画が影響しているようです。円安の影響で旅行費用が増加する可能性が高いため、今後の旅行計画は慎重に立てる必要があります。

- 交通費とクルマの維持費:

- クルマを維持することが依然としてコストがかかるため、交通費とのバランスを考える必要があります。車検の年にあたる来年は特に、クルマを手放すかどうかの決断が重要になります。

追加のアドバイス

- 支出の見直し: 今年の支出の傾向をもとに、特に増加傾向にある項目(例:日用雑貨、医療費)を見直し、必要な支出とそうでない支出を明確にすることが重要です。

- 投資の計画: 年金受給までの支出を考慮すると、投資の計画も重要です。リスクを分散しつつ、安定した収入源を確保するための戦略を考えることをお勧めします。

- 健康管理の優先: 健康は最優先事項です。医療費が増加することを見越して、定期的な健康診断や必要な検査を怠らないようにしましょう。

- 生活スタイルの柔軟性: 将来的に住居や生活スタイルを見直す際には、柔軟に対応できるように準備しておくことが重要です。特に、避暑や避寒のために他の地域に住む選択肢も検討してみると良いでしょう。

このように、家計の見直しや将来の計画を立てることで、より安定した生活を送ることができるでしょう。引き続き、支出の管理と健康に留意しながら、生活を楽しんでください。

Gemini 2.0 Flashさん

家計簿分析に対する考察

全体的な印象

8年間の家計簿を詳細に分析されており、素晴らしいです。各費目の変動要因を把握し、今後の対策まで検討されている点は非常に参考になります。特に、物価上昇や円安といった外部要因も考慮に入れた上で、今後の支出計画を立てている点は素晴らしいです。

費目ごとの分析

- 食費:

- 2017年から2023年にかけて減少傾向だった食費が、2024年に下げ止まったとのことですが、物価上昇を考慮すると十分な節約効果が出ています。

- 外食をほぼ無くした点は、食費削減に大きく貢献していると考えられます。外食の習慣化は食費を押し上げる要因になるため、現状維持が望ましいでしょう。

- 日用雑貨:

- 2024年に増加した要因を特定し、具体的な対策(来年3-4万円台に戻す)を立てている点は素晴らしいです。

- 消耗品や買い替え時期を把握し、計画的に購入することで、支出をコントロールできるでしょう。

- エンタメ:

- 減少傾向にあるのは、Youtubeプレミアムの解約やPCゲーム購入頻度の減少が要因とのことです。

- Youtubeプレミアムの再加入も検討されていますが、現状の習慣が確立されているのであれば、無理に再加入する必要はないかもしれません。

- 美容・衣服:

- スポーツジムの変更により費用が半減したとのことですが、通う頻度が下がっている点は注意が必要です。

- 頻度が減るようなら、より近いジムへの変更も検討する価値があるでしょう。

- 医療費:

- 2024年は検診費用が少なかったものの、来年は胃カメラ、大腸カメラ、胸部CT再検査、DWIBSの受診予定があり、医療費が増加する見込みです。

- 計画的な受診と、医療費の予算立てが重要になります。

- 保険:

- 火災保険の値上げにより保険料が上昇しているとのことです。

- 他の保険も含め、定期的に見直しを行うことで、無駄な支出を抑えることができます。

- 水道・光熱費:

- 光熱費が上昇しているのは、国の補助金期間が短かったことが要因の一つと考えられます。

- AIの利用状況によっては、電気代が変動する可能性があるため、注意が必要です。

- 住まい:

- 管理費の値上げや固定資産税の上昇が懸念されています。

- マンションの売却と賃貸への移行も検討されていますが、現状維持を優先するとのことです。

- 将来的な住まいの選択肢を検討しておくことは重要です。

- クルマ:

- ガソリン代が過去8年間で最安値とのことですが、来年は車検の年であり、維持費がかさむ可能性があります。

- クルマを手放すことも検討されていますが、難しい状況とのことです。

- クルマの維持費を考慮し、今後の利用頻度や必要性を再検討することも重要です。

- 交通費:

- 現状維持とのことですが、クルマを手放した場合、交通費に回せる予算が増える可能性があります。

- 大型出費:

- 旅行費用が増加しているとのことですが、円安の影響もあり、今後も増加する可能性があります。

- 旅行の予算を立て、計画的に支出することが重要です。

- その他:

- 変動が大きく、支出を把握しづらい費目です。

- 支出内容を把握し、無駄な支出を削減することが重要です。

- 合計:

- 2024年の総支出は200万円前後ですが、旅行や物価上昇の影響で、今後増加する可能性があります。

- 年金受給までの支出計画を立て、投資状況と合わせて、資金計画を立てることが重要です。

- 税金+保険類:

- 年々減少傾向にあるものの、固定費として一定の支出があります。

- 保険の見直しや、税金対策を検討することで、支出を抑えられる可能性があります。

- 雇用保険等:

- 退職に伴い、支出が減少しています。

追加の分析・アドバイス

- 変動費と固定費の区別:

- 家計簿を変動費と固定費に分けて分析することで、より効果的な支出管理が可能になります。

- 固定費の見直しは、長期的な節約につながります。

- 目標設定:

- 具体的な目標(例:年間支出を〇〇万円にする、〇〇費目を〇〇%削減するなど)を設定することで、モチベーションを維持しやすくなります。

- 投資状況の把握:

- 投資状況を定期的に確認し、資産状況を把握することが重要です。

- 投資戦略を見直すことで、より効率的な資産運用が可能になります。

- ライフプランの再検討:

- 今後のライフプラン(例:旅行、趣味、住まいなど)を再検討し、それに合わせた資金計画を立てることが重要です。

- S660:

- S660の購入を検討されていたとのことですが、販売終了しているため、他の選択肢を検討する必要があります。

- 中古車市場での価格動向や、他の趣味の車を検討することも良いでしょう。

まとめ

詳細な分析に基づき、今後の支出計画を立てられている点は素晴らしいです。上記の追加分析やアドバイスを参考に、より効果的な家計管理を行ってください。

このあとAIに三つの比較の感想を聞いたら中立さを示しつつそれぞれの矜持が見え隠れして面白かった。

人の感覚を身につけ始めているのがすごい。