先日の武田さんのYoutube動画を観ていずれは投資以外の労働でカネを稼ぐことにした。

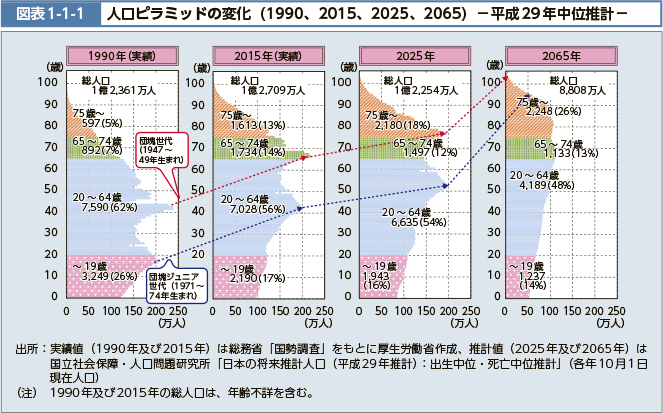

今後の人口分布図をみたら年金はいずれ破綻する。

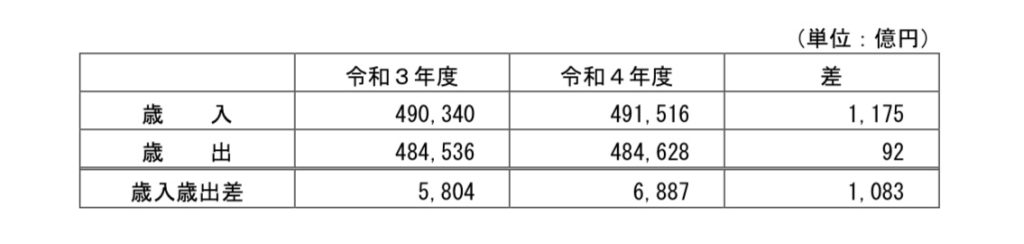

令和4年の厚生年金歳入が49兆円で歳出も48兆円と均衡しており既に現状で大して余裕もなくギリギリ現役世代が年金受給の老人を支えている状況だ。

このまま少子化が進めば成人から65歳定年までの人口面積と老人の人口面積が拮抗する。

2025年 54:30

2040年 54:35

2055年 48:41

2060年 47:40

2065年 48:39

既に現役と老人の面積比は2:1を切っており2060年には1:1に接近する。

一昔前までは年寄りひとりを3人とか4人で支えていたのがいずれは年寄りひとりを若者ひとりで支える時代になる。

それは65歳以下ひとりで65歳以上ひとり+年金機構の天下り社員のクソ高い給与などを拠出しなければ成り立たない。

ざっくり言えば厚生年金は自分と会社が支払ってきた額が受給で毎月そのまま戻ってくるのが上限になる。

もしサラリーマンで退職時に毎月6万円厚生年金を支払っていればその2倍x0.7の8.4万円くらい?

自分の想定受給額の半値あたりが相場か?

ここまでが武田さんなどを含めた年金激減論者の想定だ。

実は年金機構は投資でこの20年間で4%近い利回り出して稼いでいる優良投資家なのでそれなりに延命する。

令和5年で時価ベースの積み立て残高が220兆円あるので経済成長を続けたら理論上は年利回り4%の8兆円の年金歳出赤字までは補填できる計算だ。

それでも国民1人:1人の年金歳入:歳出になれば年間8兆円や220兆円の残高のアドバンテージなんて数十年単位で見たら焼け石に水。

厚生年金は納付金が少し増加しているのでマシだが国民年金に至っては歳入が減少している。

自営業者はこれまでも国民年金給付の7万円程度では生活できないことは百も承知なので事前に投資積み立てなどで自己防衛をしていることだろう。

厚生年金は退職金や貯蓄と合わせたら生活できるはずだという幻想が我々のサラリーマン世代には根強く残っている。

給与自動天引きで大半の小規模自営業のように赤字決算にして税金ほとんど払わないような節税もできないサラリーマンにとってその代わりが厚生年金で悠々生活できる優位性があると納得させてきたがそれも幻想になった。

人口分布を眺めれば小学生でも考えつく算数だが自分も理論はわかっていてもその現実を受け入れ難く逃げてきた。

その一方で都合のいい言葉、例えば高橋洋一氏が年金は絶対破綻しないと動画で宣言しているのでそれを安心材料にしたかった。

彼も年金システムそのものは無くならないと言ってるだけで老後の生活が成り立つとは言ってない。

現役からの収入分を年金を払った分に応じて分配すればいいだけなので絶対に年金システムは崩壊しないという理論だ。

ある種の言葉遊び。

厚生年金+退職金や貯蓄で生活できなきゃ年金システムは崩壊しているのと同義だ。

そして年金に税金を注ぎ込んだところで焼け石に水だ。

原資となる政府と子会社の日銀と市中銀行の3者による偽赤字国債の術(量的緩和政策)も貯蓄大好きで通貨が市場にあまり流れない日本人の特殊性とデフレのおかげで維持できただけで好景気&インフレに切り替わると通貨流通量を増やすのはハイパーインフレが懸念されて容易に使えなくなる。

そういえば新紙幣を出してタンス預金を吐き出させる作戦は現状のインフレ基調においてやるべきなのだろうか?

あれはデフレ時代に決まった政策だ。

緩やかにインフレを続けたいわけなので今の物価上昇だと個人的にはタンス預金にはこのまま眠っていて貰った方がいい気もする。

その眠っている分だけ偽赤字国債を発行して国家予算にできる。

タンス預金は別にしてインフレ懸念でせっかく景気回復しようとしている今今に金融引き締めは愚の骨頂だ。

まずはGDPの底上げだけで80-90兆円くらいまで税収増やさないとそもそもこの国に先はない。

それこそいま増税なんてせっかく盛り上がっている景気が冷え込んでしまうのでアホの極地だ。

財政緊縮派はお馬鹿しかいないのだろうか??

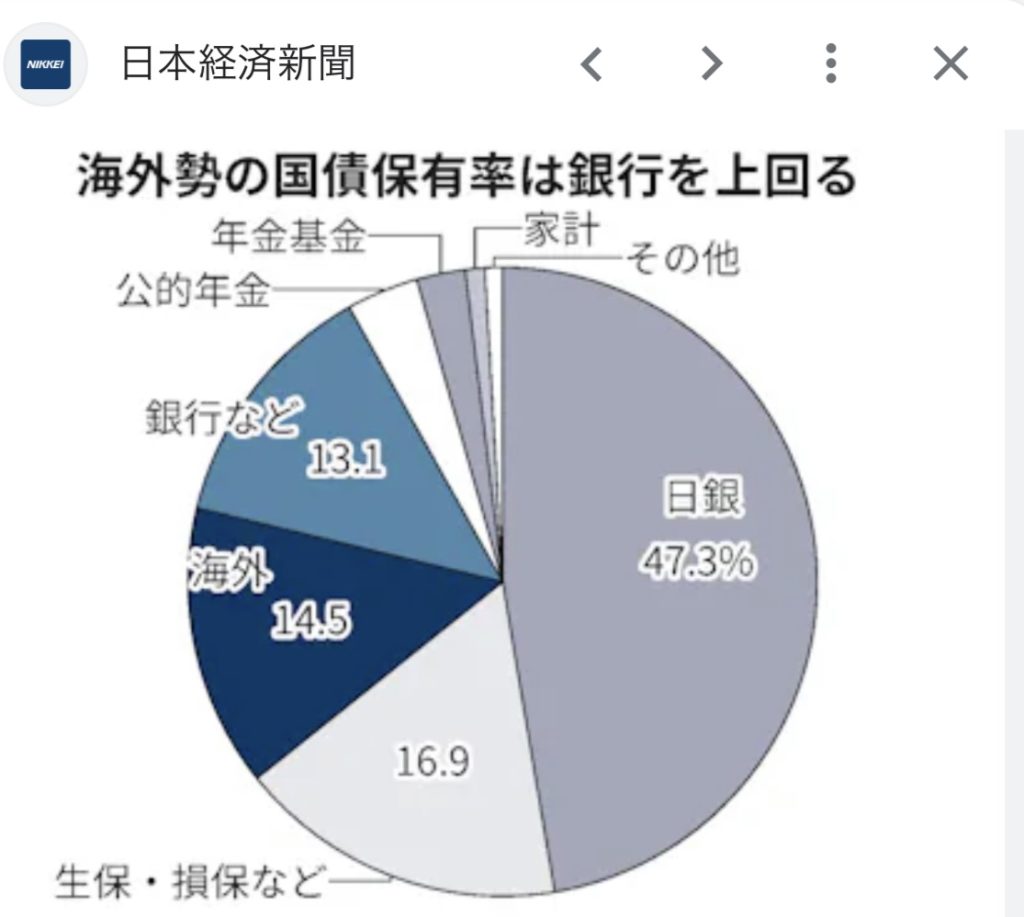

ただこのまま漫然と税収以上の国家予算を組んで医療費や社会保障を湯水のように使い続けていてもいずれは国内市場で国債消化が飽和して外国人の引き受比率を増やさざるを得ない。

現状はまだ外国人の国債額は政府資産の数分の1程度だが外国人投資家の保有する国債額が日本政府の総資産に近くなれば経済が不安定になりデフォルトすら見えてくる。

47.3%の日銀への借金の偽国債は放置でいいけど外国人の国債が返せないと判断されたら国の信用が消える。

日本は日本人だけが日本国債を持っているから他国と違って国債をいくら発行しても安心も過去の話だ。

あの詐欺師のような某テレビ解説員も当初は「日本人の肩に800万円の借金ガー」から一転して「日本国内で国債を買っているから日本の借金は大丈夫」とかそんなことを言ってたな。

それでも日本政府の保有するアメリカなどの海外国債が円安のおかげで爆上げなので今は海外の日本国債を相殺できる余裕はある。

それを含み益があるうちに埋蔵金だから国家予算に使っちまえ!とか言ってる勢もいるし気がついたら政府資産はすっからかんで海外の日本国債残高がとんでもなく膨れているなんてことにもなりかねない。

ある程度インフレ持続が観測でき80-90兆円の税収確保が見えてきたらそこで増税、金利調整、財政出動調整をしつつデフレに陥らないように通貨流通量を調整して最終的に税収=国家予算 まで持っていかないといずれ破綻する。

それが30年先とか悠長な話でもない。

収入に対して支出が倍なんていうのは短期なら有り得ても長い目でみたら無理ゲーとしかいえん。

更に年金に税金を投入するのは悪手以外何ものでもない。

その一方年金制度の抜本的な構造改革をしようとすれば政治家は返り血を浴びるし国民に生贄が必要になる。

どこかの年代で線を引いてここから下は年金想定収入の7掛けですとか、

更に下の世代は半分になりますよとか、

これまで年金を支払っていない主婦の第3号被保険者は今後年金なんか出ません!あきらめましょう、

だから70歳になろうが80歳になろうが今後も元気に働いてね!とか宣言しないといけない。

そんなことをいえば時の政権は吹っ飛ぶ。

自分だってまともに国民に納得のゆく説明もせず勝手に年金の線引きするような政権に票を入れたくはない。

にっちもさっちもどうにもブルドック🎵までこの件は先送りし続けるのは目に見えている。

前述の年金積み立ての利益の8兆円を食い潰して積み立て金に手を出し始めたら待ったなしで年金構造改革となりそう。

そうなると年金だけで生活している大半の人が生活できず生活保護に逃げ込もうとするのでその時点で生活保護制度もパーンと破裂する。

サヨクは勘違いしているかもしれんが国家予算は地下から湯水のように湧いてくるわけではない。

もし年寄り優遇政策を続けて強引に税金で賄おうとすればサヨク大好き北欧諸国のように低所得だろうが所得税40%とか消費税30%とかにせざるを得なくなりどこかで炎上したコメンテーターじゃないけど現役世代から「年寄りは自害しろ」って世論になりかねない。

更に増税不況で日本経済はガッタガタ。

そんな増税計画出すだけで政権が倒れるだろう。

早めに年金の構造改革をやれば年金受給はじわりじわりと下がる。

やらなきゃどこかで年金積み立てが尽きて半値になる。

それが早いか遅いかの問題だ。

だから過渡期の我々の世代は選択肢もなくずっと働くしかないようだ。

上の世代だけ年金満額受給とか保険料1割とかで逃げ切りおって腹立つけどそれが現実だ。

おそらく我々50代が寿命を迎える前にそんな世の中がやってくると考えて行動した方がよさげ。

これがリスクマネージメントだ。

これまではデフレで物価が上がらない条件で年金が8掛け位まで目減りしても資産と軽い運用でリタイア生活が送れる算段で過ごしてきたが物価は確実に上昇しているし年金もいずれはもっと目減りする。

数年前のデフレの頃に老後2000万円問題なんて言われていたがこの先インフレが2-3%複利で物価が上昇し、年金支える人々より受給者が増えたら端金と目減りする年金だけでは寿命まで到底持たないのではないだろうか?

結局は多くの人は働けるうちは働くしかない。

政府は「人生100年になったから死ぬまで働こう」なんてマスゴミ使って話のすり替えで誤魔化していてもダメ。

「我が国は医療の発展でみんなが長生きできる良い世の中になった。

でもその代わり発展途上国のような人口分布は終わりを迎え、先進国特有の人口分布になった。

高度経済成長が始まった頃に設計したピラミッド型人口分布で少ない老人を数の多い若者で支える従来の年金システムもう待ったなしで作り直すしかない。

ただ戦争で結構無くなったのでその揺り返しでベビーブーム世代があり一時的にかなりの頭でっかち人口分布になるのでその間の措置も必要だ。

だから今後の選択肢を子供にでもわかるように国民に何度も説明して理解を得るしかない。」

税収並の歳出がある年金を税金補填で国がなんとかできる話でもない。

ない袖は振れない。

だから選択肢のひとつは貯蓄ではなく欧米のように若いうちから投資積み立てで老後資金を自力で運用して貯めること、もうひとつは予防医療を進めてピンピンコロリでコロリまで働き続けること。

前者は生活がやっとでは投資積み立ても無理なので積み立てができる給与が貰える企業に勤める努力が必要になるし後者は病人を増やしたい医療利権がそれを阻むが最早待ったなしでそうも言ってられない。

過渡期の世代は働き続ける選択肢しかない。

リタイアして15年間も遊んで暮らして仕事に復帰できるかといえば年齢に合った仕事を見つけるか作ればいい。

安易に昔取った杵柄で働こうと考えるから無理が出る。

だから60や70の自分の身の丈に合った仕事を見つけるのだ。

リタイアをして5年くらい遊んでいる猶予があればその間に働き口を作る。

それがまさに武田先生の教えだ。

漫然と過ごしていたらスーパーのお掃除くらいしか仕事がなく、その仕事もいずれAIお掃除ロボットとの争奪戦になるので自分が年寄りになってでもできる手に職をつけるのがいい。

自分自身はここ1年半勉強している生成AIの企業インプリメントをするのが楽しそうだが65や70になると若い顧客相手では対応に頭の回転が追いつかない。

だからもう少し簡単なプログラマーのバイトでもやろうと思う。

IT企業にいて適当に書けるといえば書けるけど実務でコーディングなんてした事がない。

でもそんな心配は要らずあと5年もすれば自分でプログラムなんかコーディングせずに生成AIが書いてくれる。

AIが書いてくれるからプログラマーなんて不要と思われるかもしれないがAIが自律して勝手に書くのはまだ先だと考えているのでクライアントの要件の仕様をAIに効率的に伝える仕事が必要になるはず。

テストをして仕様通りに動かなければどこがおかしいか指摘してAIにデバッキングもさせる。

作った成果物の仕様書をAIに改良させられ易い形で保存するのも人間のお仕事だ。

それがこれからのAIプログラマーかな。

それともAIオペレーターかな。

今でも生成AIへの依頼の仕方ひとつでコーディングがまるっきり変わる。

伝え方の違いでバグだらけのプログラムが出来たりいきなりそこそこまともなプログラムが出来たりと使え方ひとつで成果物の品質が変わる。

いずれはコーディング精度がもっと上がっていくけれどその時はその時でAIへの仕様の伝え方が生成効率の大切なファクターになっていそう。

その時の最低時給で100時間程度働けば今の価値で12万円くらいなので目減りした年金と貯蓄とで生活できる。

他にも70でもやれそうな仕事を思いついたら身につける思いついたらそのスキルを身につけていく。

だったら今すぐ再始動したらどうとか言われそうだけど自分の年代は逃げ切れる可能性もあるので準備だけしてこの先支出がどの程度増えていくかによって決めたい。

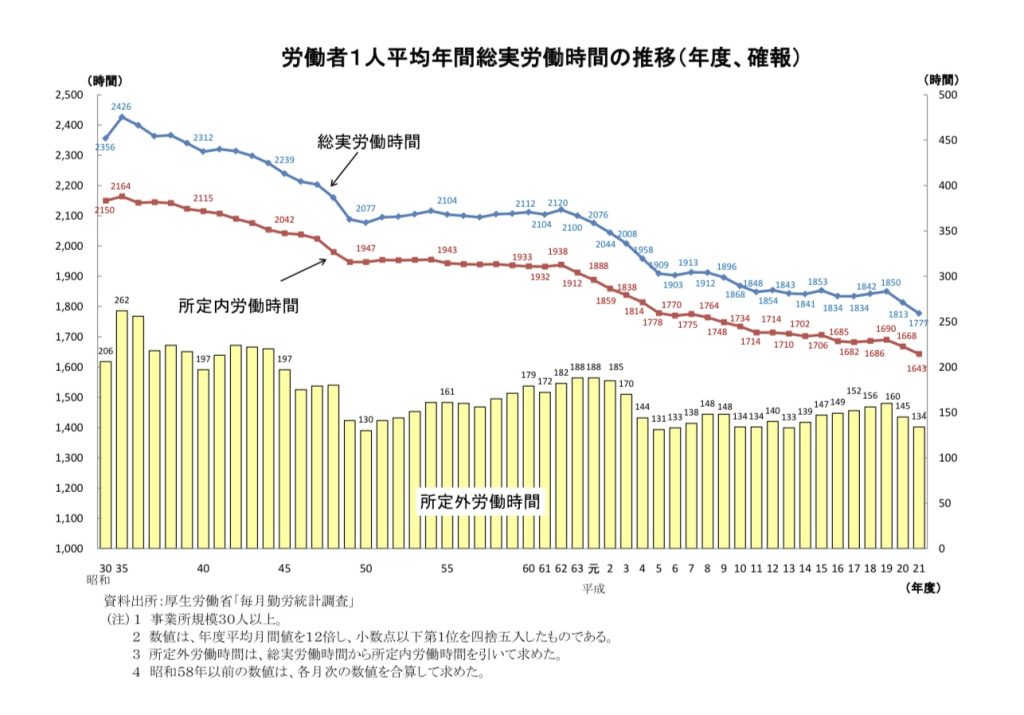

何せ我々の世代はバブル弾けても大残業時代を続けて累積総労働時間はとんでもなかったのでなんとか逃げ切らせていただきたいものだw

今の若い人は勤務時間も激減し、部門ガチャとかで入社して嫌な部門に配属されたら再就職するなんてゆとり思考なのでゆとり労働で80歳まで働き続けて上を支えて欲しいぞ。

なんとか人口減少を食い止めて2080年あたりになれば年寄り世代が激減するので武田さんのいうアメリカのような年金制度に移行できる。

ただ今の70代はギリ年金破綻前に寿命を迎えて逃げ切れるとしてもそれ以下の40-60代の方の半数以上は貯蓄も足りず逃げようがない。

だから歳を取っても続けられる第二の仕事を考えて今のうちからそのスキルアップ計画を実行しておくのがよさそう。