いくつもアップされている年金受給60歳開始お得説の動画を観て、年金の受け取りを60歳、65歳、70歳開始で算出してどのあたりに損益分岐点があるか確認してみた。

後半に皆さんもできる年金受給はどれがお得か算出方法も記載してある。

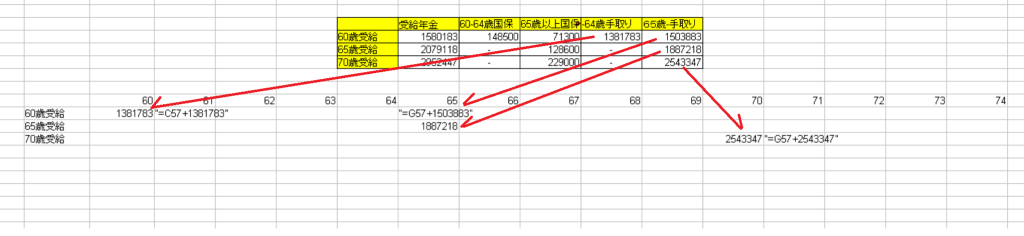

自分の場合はこんな表になった。

下記の年金手取り累計計算方法で算出しているので使ったWeb計算機の結果が間違っている場合は責任が持てない。

年金だけを受給した場合の単純な手取り額の累計、iDecoの受け取りを含めた手取りの累計を作ってみた。

結果は年金受給だけだと83-84歳に65歳受給や70歳受給がお得になる損益分岐点がある。

これは受給額や住んでいる地域の国保料によっても異なる。

自分の場合は確定給付企業年金(DB)は既に退職金として受け取っている。

途中から強制変更されて残っている企業型確定拠出年金(DC)のiDecoも60歳以降に受け取らないといけない。

仮に1000万円を5年に均して年200万円で受け取る場合(iDeco5)と10年に均して年100万円で受け取る場合(iDeco10)で国保や税金を計算して考えてみた。

結果は81歳から82歳あたりに65歳以上受給開始の損益分岐点があった。

60歳受給開始が断然お得!みたいな動画出している人たちはいったいどんな計算したんだろ??

82-83歳あたりが寿命でそれ以降も生きるかもしれない年金保険という意味で60歳受給は絶対に選べない。

0歳の男性の平均寿命は81歳だが60歳まで生きれば83.6歳になり、70歳まで生きたら85.6歳になり、80歳まで生きると88.9歳まで生きる見込みがある。

80歳になって、しまった!と後悔したくない。

動画のように虎の子の年金を前倒しで貰ってNISAに突っ込んで短期間に年利回り5%で運よく着実に増えてしまうなんてギャンブルを打つ気にはなれないし、この時点ではまだ現金もあるので無理する必要もない。

歳を取ってからの投資は時間を味方にできず負けをリカバリーできなくなる。

年金動画の多くは若い人が説明しており他人事だから気軽に老後で投資を、とか言えるんだろう。

(本当に日本がデフレから脱却して好景気に転換してイケイケドンドンが継続すれば60歳受給で手取りをNISA積み立て投資に回すのもアリかもしれないが経済を理解していないシンズローみたいなキッシー以上のポンコツ総理が生まれたら絶対に無理だ。安倍さんを見出した小泉純一郎の子供がアベノミクスで撒いた種が実り始めているのをことごとく枯らすという離れ業をやってのけそうだと考えている)

だから選択肢としては65歳受給かそれ以上にするかだ。

90歳まで生きると仮定すれば圧倒的に70歳受給が正解になる。

親や親類が長生きな家系やDNA検査でテロメアが長い人で70歳までの蓄えがあるなら迷わず70歳受給を選んだ方が安全安心だ。

例えば67歳までは蓄えや労働で年金給付無しでもなんとかやっていけるなら67歳受給がいい。

ウチの家系は平均的か少し短めなので65歳受給か70歳受給で迷うところだ。

もう少し受給開始をいつにするか考えよ。

年金手取り累計計算方法

1)年金ネットで年金受給額を試算する

ねんきんねっとにログインして、

1. 将来の年金額を試算する

• メインメニューから「将来の年金額を試算する」を選択します。

• メニューが表示されたら、「詳細な条件で試算」を選びます。これは受給開始年齢やその他の条件を細かく設定できるメニューです。

2. 詳細な条件で試算

• 「詳細な条件で試算」をクリックした後、「②受給開始年齢の設定を変更する」オプションが表示されます。

• ここで、受給開始年齢や試算条件を設定することができます。

3. 65歳での試算

• 「②受給開始年齢の設定を変更する」を選択したら、質問1-4で「老齢基礎年金」と「老齢厚生年金」を65歳で受給開始に設定します。既に65歳になっている場合はそのままで変更不要です。

• 補足: 65歳がデフォルトで設定されている場合は、変更する必要はありません。

• 入力が完了したら、「試算する」をクリックします。

4. 試算結果の確認

• 試算結果が表示されますので、65歳で受給開始した場合の2年目(66歳)の年収(年金受給額)を確認し、メモします。

5. 60歳での試算

• 「年金見込み額試算メニューへ戻る」を選び、再度「詳細な条件で試算」をクリックします。

• 再度「②受給開始年齢の設定を変更する」を選択し、質問1-4で「老齢基礎年金」と「老齢厚生年金」をすべて繰り上げて60歳に変更します。

• 入力が完了したら、「試算する」をクリックします。

6. 60歳受給開始時の年収の確認

• 試算結果のうち、60歳受給開始の2年目(61歳)の年収を確認し、メモします。

7. 70歳での試算

• 再度「年金見込み額試算メニューへ戻る」を選び、もう一度「詳細な条件で試算」をクリックします。

• 「②受給開始年齢の設定を変更する」を選択し、質問1-4で「老齢基礎年金」と「老齢厚生年金」をすべて繰り下げて70歳に設定します。

• 入力が完了したら、「試算する」をクリックします。

8. 70歳受給開始時の年収の確認

• 試算結果のうち、70歳受給開始の2年目(71歳)の年収を確認し、メモします。

メモした60歳、65歳、70歳受給開始の2年目の年収をそれぞれ表に埋める。

補足情報:

• 繰り上げ受給: 受給を60歳に繰り上げると、年金額は減少します。1ヶ月繰り上げるごとに年金額が0.5%減額され、最大で30%の減額が発生します。

• 繰り下げ受給: 受給を70歳に繰り下げると、年金額は増加します。1ヶ月繰り下げるごとに0.7%増額され、最大で42%増加します。

一見面倒に見えるが1回やってみると簡単だ。

これで60歳、65歳、70歳の2年目の受給額がわかる。

但しこれは年収であり手取りではない。

※本来は1年目の少なめな受給額も加味するべきだが面倒だし累計誤差は大したことが無いので無視する。

2)メモした年収から自治体毎の国民保険料を算出する。

今回は国民健康保険料シミュレーションを使った。

都道府県市町村を設定できる計算機であればどれでもいい。

60歳受け取りだけは60-64歳と65歳以上の2パターン作成する。

これは65歳未満と以上で税金と国保料が異なるため。

年齢、年金収入、その他収入(iDecoなど)を入力して住んでいる都市を選択する。

サンプルは自分の年金収入を入力して東京都品川区に住んでいるケースで算出した。

国民健康保険料は自治体によって数万円は違ってくる。

あとiDecoや企業年金や民間の積立年金保険の利益分などがあればそれらで国保料も税金も変わってくるので受け取る期間で手取りをいくつものパターンを分けて作らないといけない。

ここでは単純に年金受給分だけ説明する。

もし勤めていた企業の健康保険任意継続制度を利用している方はそちらの計算方法か年金課に確認して保険料を算出する。

3)年金の年収と国保(又は任意継続)から所得税と住民税を計算して年金手取りを算出する。

年金税金シミュレーションを使った。

これもBizじゃなくても同じ計算機があればいい。

年金収入と社会保険料(=国保料)を記入して60-64歳だけは65歳未満にチェックして算出する。

それ以外は65歳以上で算出する。

4)EXCELなどの表計算ソフトで100歳までの手取り累計を作成する。

60歳受給の60歳手取り額を記入して横の61歳の枠に60歳で受け取る額に同じ61歳で受け取る額を加算する式を入れて64歳まで式をコピーする。

65歳に受け取る手取り額を60歳受給の65歳欄に記入して64歳の累計と合算する式として、66歳で受け取る額に同じ65歳で受け取る額を加算する式を作り右横に100歳まで式をコピーする。

次に65歳受給の65歳に受け取る手取り額を同欄に記入して66歳で受け取る額に65歳で受け取る額を加算する式を作り右横に100歳まで式をコピーする。

最期に70歳受給の70歳に受け取る手取り額を70歳の枠に記入して71歳で受け取る額に同じ70歳で受け取る額を加算する式を作り右横に100歳まで式をコピーする。

EXCELを使っている方なら文章で長々説明しなくとも理解いただけるだろう。

これで完成だ。

但しiDecoやら企業年金がある場合は合算収入で税金や国保を計算して手取りを出す必要がある。

60-64歳の税金と国保がお高めなのでこの期間にiDeco、企業年金、民間積み立て年金の利益分などがあると結構ピンハネが大きい。

だから年金以外の受給をできるだけ均して高い収入にならないようにするのがポイントだ。

あとは最初は60歳受給が先行する累計金額が何歳で逆転するか(損益分岐点)を確認すればいい。

その損益分岐点の年齢と自分自身の予想寿命、60歳や65歳時点の予想資産額や老後の予想生活費などから何歳で受給開始するか決めればいい。