地価税(ちかぜい)は、日本における土地の保有に対して課される税金の一種です。現在では実質的に課税が停止されていますが、以下のような特徴があります。

地価税の概要

• 目的: 地価の高騰を抑制し、土地の有効利用を促すために導入されました。

• 創設時期: 1991年(平成3年)にバブル経済による地価高騰への対策として制定されました。

• 課税対象: 土地を所有している法人や個人が対象。

• 税率: 土地の評価額(課税標準額)に対して一定の税率が課されました。

しかし、バブル崩壊後、地価が下落に転じたため、1998年(平成10年)以降、地価税の課税は停止されています。

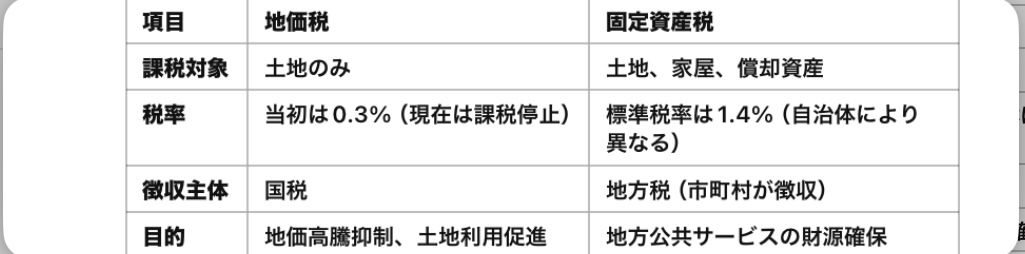

固定資産税との違い

現在の状況

• 地価税は1998年以降「課税停止」状態が続いており、実質的に徴収されていません。

• 一方、固定資産税は現在も地方税として課税され、ほとんどの不動産所有者にとって主要な税金となっています。

もし土地を所有している場合、現在のところ地価税を気にする必要はありませんが、固定資産税については毎年支払う必要があります。

地価税の復活について、東京都のように地価が高騰している都市部と、地価が下落傾向にある地方の状況を考えると、一律に導入する場合にはさまざまな影響が予想されます。以下に、地価税復活の良い面と悪い面を整理しました。

良い面

1. 都市部の地価高騰抑制

• 地価税が課されると、土地の投機的な保有や資産価値の過剰な上昇を抑える可能性があります。

• 特に東京都心部や大阪など、地価が急上昇している地域での価格調整が期待されます。

2. 税収の新たな財源

• 地価税復活により、土地保有者から得られる税収が増え、非課税枠の拡大や他の政策財源に活用できる可能性があります。

• 国民民主党の提案のように、非課税枠を引き上げるための資金源として活用するのは理にかなっています。

3. 土地の有効活用促進

• 地価税を課すことで、遊休地や未利用地の保有コストが上がり、土地の活用が促進されるかもしれません。これにより、都市部での土地利用効率が向上する可能性があります。

悪い面

1. 地方への影響

• 地方では地価が下降傾向にあるため、地価税が新たに課されると、土地所有者に余計な負担がかかり、さらに過疎化や土地放棄が進むリスクがあります。

• 地方での土地利用をさらに阻害し、地域経済に悪影響を及ぼす可能性があります。

2. 不公平感

• 地価が高い都市部の土地所有者と、地価が低い地方の土地所有者では、負担感が大きく異なります。一律の税率では不公平感が生じ、地方住民から反発を招くかもしれません。

3. 土地価格への逆効果

• 地価税を復活させても、固定資産税との二重課税の懸念があり、土地所有者が土地を売却する動きが加速する可能性があります。この場合、需給バランスが崩れ、不動産市場全体が不安定化するリスクも考えられます。

4. 政策効果の限定性

• 地価税が導入されても、実際に地価が抑制されるかどうかは不透明です。特に外国資本による土地取得など、国内税制が適用されないケースでは効果が薄い可能性があります。

考えられる代替案

• 地域別課税の導入: 地価税を地域ごとに調整し、都市部でのみ課税するなどの柔軟な仕組みを検討する。

• 遊休地への課税強化: 利用されていない土地への課税を強化し、地方経済への影響を最小限にする。

• 税制の透明化: 地価税を復活させる場合、その税収の使途を明確に示すことで国民の理解を得る。

まとめ

地価税復活は都市部の地価抑制や財源確保に有効な手段となり得ますが、地方への負担や不動産市場への悪影響が懸念されます。政策を実行する場合、地域ごとの地価状況を十分に考慮したうえで、地方への配慮や代替案と組み合わせることが重要だと考えられます。

遊休地の課税強化について、特に「売却可能な土地」と「売却困難な土地(山林など)」を区別することで、経済活動を促進しつつ、不合理な負担を避ける政策が望ましいです。以下に具体的な施策案を提案します。

1. 売却可能な遊休地への課税強化

対象: 市街地やその周辺にある未利用地

施策案

1. 段階的課税強化

• 遊休地としての期間が長くなるほど、固定資産税や特別課税を段階的に増額する。

• 例: 未利用期間が3年を超えた場合、税率を1.5倍、5年超で2倍に引き上げ。

2. 利用計画の提出義務

• 所有者に対し、土地利用計画を自治体へ提出させる義務を課す。

• 計画が実行されない場合、課税を強化。

3. 税控除による売却促進

• 遊休地を売却した場合、売却益の一部を非課税にする特例措置を設ける。

• 売却益の課税を軽減することで、土地所有者が売却に踏み切りやすくする。

4. 土地取引のマッチング支援

• 自治体が遊休地と購入希望者をマッチングするプラットフォームを提供。

• 売却の仲介コストを削減することで、取引を活発化。

2. 売却困難な土地(山林・僻地)への配慮

対象: 市場価値が低く、売却が難しい山林や辺地

施策案

1. 課税の特例措置

• 山林や僻地の土地については、一定の面積以下であれば課税対象外とする。

• 例: 5,000㎡以下の山林は免税。

2. 森林環境税との統合

• 現在導入されている「森林環境税」と遊休地課税を統合し、山林を適切に管理している所有者には課税を軽減する。

• 放置されている場合のみ、管理費用として課税強化。

3. 自治体による土地買い上げ制度

• 売却困難な土地については自治体が買い取り、環境保護や公共事業に活用。

• 買い上げ価格を低く設定しつつも、所有者に負担を減らす選択肢を提供。

4. 寄付制度の拡充

• 売却が困難な土地を自治体やNPOに寄付できる制度を拡充。

• 寄付時には手続き費用を簡略化し、税控除を受けられる仕組みを整備。

3. 都市部と地方での差別化

• 都市部: 高い税率で遊休地の有効活用を促進。

• 地方: 利用価値の低い土地への課税を緩和し、持続可能な利用を支援。

4. その他の支援策

1. 土地管理のAI活用

• AIで土地の適正利用方法を提案するプラットフォームを提供し、土地所有者が活用の道を見つけやすくする。

2. 新しい土地活用モデルの開発

• 僻地の土地を小型ソーラーパネル設置やアウトドア施設として活用するための助成金を提供。

結論

遊休地課税を強化することで土地の有効活用を促進し、日本経済に貢献することは可能です。ただし、売却困難な土地への課税は過剰な負担を避ける必要があり、特例措置や寄付制度の拡充など、柔軟な対応が求められます。