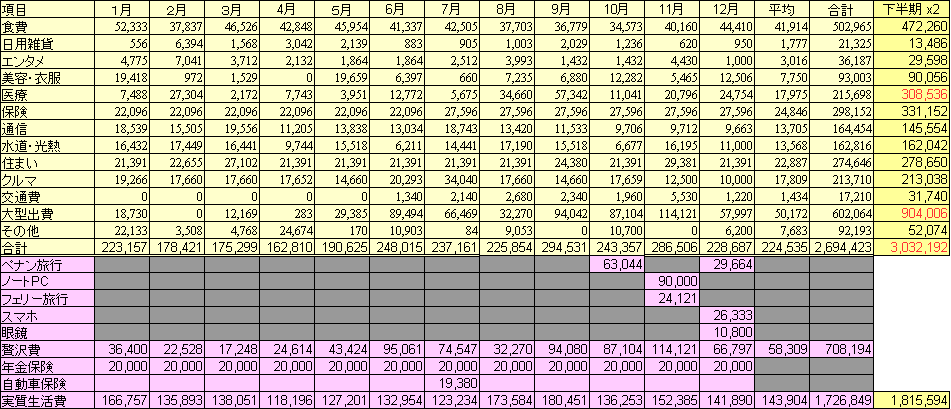

2017年の家計簿が完成した。

当年6月末に退職しておりそれ以前が働いている間でそれ以降が無職の家計簿だ。

ただ実際に6月は年次有給休暇を取得しながら自宅や旅行先で電話やメールを中心に引き継ぎなどの仕事をしていたので無職状態と変わらない。

12月から確認していくと来年の旅費もないのに合計の支出は平均的な数字と高めになってしまっている。

ひとつはマレーシアの実費、そして旅行で失くした眼鏡の買い替え、スマホの買い替え、高熱の医療費で8万円かかっているので致し方ない。

5日間自宅にいなかったのに実質生活費が平均的と高めなのは食費。

高熱の後遺症で体調が悪かったため昼食は節約せず食べられるものを食べた。

あとは医療費が多かったためなので理由が分かっているので問題ない。

年間を通しての支出は269万円であり固定資産税と自動車税を合わせて281万円なので予算の310万円以下の黒字となった。

但し退職したのは6月末なのでそれ以降6カ月の費用を2倍して税金を足すと315万円になるのでこの生活を続けていると赤字になる。

退職後は狂ったように旅行をしていたので来年は落ち着くだろうから予算に収まるだろう。

タイに避寒のためロングスティを繰り返すことになった場合にその期間の生活費が2重にかかるところをいかに抑えるかがポイントになりそう。

実質生活費は172万円に先ほどの税金を足して184万円。

贅沢費の明細から旅費を除いた支出を合わせると216万円になる。

物価が安定していると仮定し歳をとり活動が低下してから健康寿命まではこれくらいの支出に抑えられそうだ。

もし70歳が自分の健康寿命としてその後老人ホームで月々30万円の総支出があるとした場合いつまで生きられるかを考えてみる。

iDecoを含めた資産が9500万円あるとし年金は70歳から支給されるとする。

(もちろん現在の年金支給は65歳から)

50~64歳の支出 15年 x 310万円 = 4650万円

65~69歳の支出 5年 x 220万円 = 1100万円

30万円 x 12カ月 =360万円 寝たきりになった場合の年間支出

3750万円 ÷ (360万円 ー 150万円) =17年間

69歳 + 17年 = 86歳

80歳まで健康寿命が続いた場合はこうなる

50~64歳の支出 15年 x 310万円 = 4650万円

65~69歳の支出 5年 x 220万円 = 1100万円

70~79歳の支出 10年 x (220万円 – 150万円) = 700万円

30万円 x 12カ月 =360万円 寝たきりになった場合の年間支出

3050万円 ÷ (360万円 ー 150万円) =14年間

79歳 + 14年 = 93歳

両親、両祖父母、親戚の寿命は長くて80歳であり自分の場合は寿命に影響する持病を抱えているので70歳まで元気なら経済的にもなんとかなりそうだ。

健康寿命をいかに引き延ばすかが今後の課題だ。

去年は医療ドックを受け病気でないことを確認したが今年は食事と運動で健康を維持するかを考えていきたい。

ちなみに医療費が20万円以上あるが人間ドックとサプリを合計して10万円を超えているので医療控除対象は10万円を超えていない。

だから確定申告で医療費の申請はできない。

定期的な人間ドックこそ病気の未然防止なので控除して欲しいものだがこの国では病気にかかった費用しか控除しないし保険対象外となる。

だから医療費が膨らんでいくわけだ。